Pomagając nam – pomagasz sobie

Przekaż darowiznę

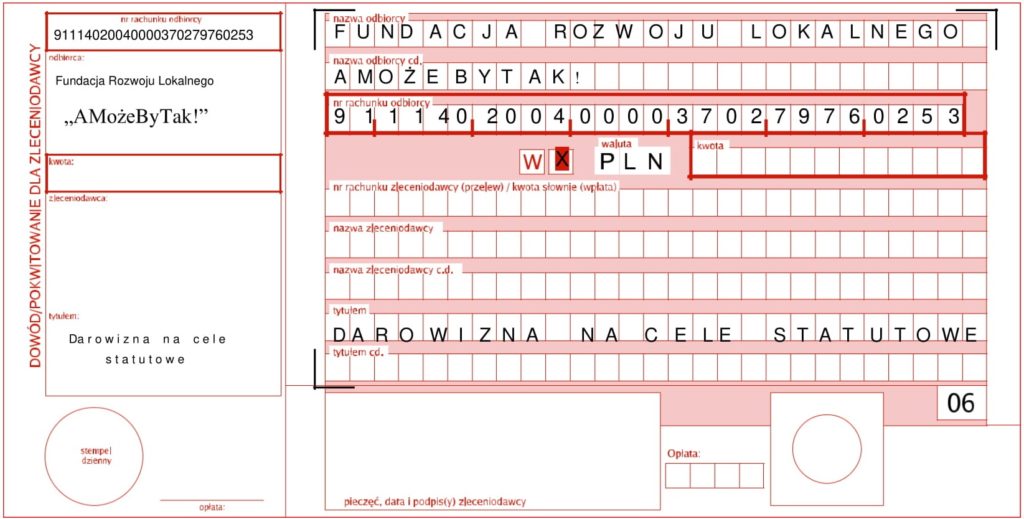

Bank: Mbank

Numer konta: 91114020040000370279760253

Informujemy w tym miejscu, że każda wpłacona przez Ciebie darowizna

na cele statutowe Fundacji Rozwoju Lokalnego „AMożeByTak!”

jest wydatkowana na cele pożytku publicznego.

Dzięki temu przy rozliczeniu podatku za dany rok, możesz odliczyć przekazane w nim darowizny

od dochodu i obniżyć podatek.

Odliczenie podatkowe z tytułu darowizny

Przekazanie darowizny na rzecz wybranej organizacji, która zajmuje się działalnością pożytku publicznego, to nie tylko wyraz naszego zaangażowania w budowanie społeczeństwa obywatelskiego, ale również dobry sposób na to…

by zapłacić niższy podatek.

Chcesz szlachetnie zaoszczędzić?

Przekaż darowiznę np. Fundacji Rozwoju Lokalnego „AMożeByTak!” i skorzystaj z ulgi.

Jaką kwotę możemy odliczyć i od czego dokładnie dokonujemy odliczenia?

Darowizny na działalność pożytku publicznego odliczamy od podstawy opodatkowania, którą jest kwota dochodu.

Kwota, jaką odliczamy, nie może być wyższa niż 6% naszego dochodu (czyli przychodu pomniejszonego o koszt jego uzyskania). Dodatkowo, limit 6% dochodu jest wspólny dla wszystkich darowizn, z tytułu których przysługuje nam ulga (sumujemy darowizny na cele pożytku publicznego, kultu religijnego oraz krwiodawstwa).

Jeżeli przedmiotem darowizny są towary opodatkowane VAT (podatek od towarów i usług), za kwotę darowizny uważa się wartość towaru plus VAT, czyli generalnie kwotę brutto.

Darowiznę odliczamy w formularzu PIT-36 lub PIT-37 (podatnicy rozliczający się na zasadach ogólnych wg skali podatkowej).

Jeśli rozliczamy się na zasadach ryczałtu, wtedy skorzystamy z PIT-28.

Do wskazania ulg przyda nam się też załącznik PIT/O (PIT 0).

Trzeba jednak pamiętać, że z takiego odliczenia skorzystają tylko osoby rozliczające się według zasad ogólnych

oraz ryczałtem od przychodów ewidencjonowanych.

Darowizny nie odliczą natomiast przedsiębiorcy, którzy wybrali opodatkowanie podatkiem liniowym (stawka 19%)

lub kartą podatkową.

Niezbędne dokumenty (w razie kontroli):

-

dowód wpłaty na rachunek bankowy obdarowanego (w dowodzie wpłaty można wpisać „Na cele statutowe” lub wskazać konkretny cel dokonywanej darowizny),

-

w przypadku darowizny innej niż pieniężna dokument, z którego wynika wartość tej darowizny, posiadający dane obdarowanego oraz oświadczenie obdarowanego o jej przyjęciu – (np. pisemna umowa darowizny),

-

umowa pisemna darowizny dla celów dowodowych (oświadczenie darczyńcy powinno być złożone w formie aktu notarialnego, jednakże umowa darowizny zawarta bez zachowania tej formy staje się ważna, jeżeli przyrzeczone świadczenie zostało spełnione),

-

wykazanie w zeznaniu rocznym kwoty przekazanej darowizny, kwoty dokonanego odliczenia oraz danych pozwalających na identyfikację obdarowanego.

W przypadku organizacji zagranicznej dodatkowo (oprócz dokumentów wskazanych powyżej) niezbędne jest:

-

udokumentowanie przez podatnika oświadczeniem tej organizacji, iż na dzień przekazania darowizny była ona równoważną organizacją do organizacji wskazanej powyżej i realizuje wskazane powyżej cele,

-

istnienie podstawy prawnej wynikającej z umowy o unikaniu podwójnego opodatkowania lub innych ratyfikowanych umów międzynarodowych, których stroną jest Rzeczpospolita Polska, do uzyskania przez organ podatkowy informacji podatkowych od organu podatkowego państwa, na którego terytorium organizacja posiada siedzibę.